Расчет трудовой пенсии по старости. Как рассчитывается пенсия Пенсионный калькулятор для уходящих на пенсию

С 2015-го года расчет пенсий в Российской Федерации ведется по-новому. Теперь размер пенсионного обеспечения и право на него зависит от числа баллов. Рассмотрим подробнее.

Из чего состоит пенсия

Страховая пенсия (раньше ее называли трудовой) рассчитывается по формуле:

число балов * стоимость одного балла .

Стоимость ежегодно меняется и утверждается Постановлением Правительства. Право на пенсионное обеспечение имеют те граждане, которые заработали за свою трудовую жизнь не менее тридцати баллов. Общий размер пенсии включает страховую часть и фиксированную выплату (ранее – базовую часть). Размер фиксированной выплаты тоже утверждается на государственном уровне.

То есть рассчитывать нужно только баллы. А их количество зависит от зарплаты.

Конвертация пенсионных прав, приобретенных до 2002 года

- стаж до 2002;

- среднемесячный заработок (берутся 2000-2001 гг. или любые 60 мес. до 2002 г.);

- стаж до 1991 г.

Первый показатель учитывается в виде стажевого коэффициента. Он не может превышать 0,75.

- Мужчина начал трудовую деятельность с января 1976 года. Общий стаж – 26 лет. Стажевый коэффициент равен 0,55 + 0,01 * (26-25), или 0,56.

- Для женщины при таких же условиях расчет выглядит так: 0,55 + 0,01 * (26-20), или 0,61.

- Если трудовой стаж менее 20 лет (для женщин) или 25 лет (для мужчин), то стажевый коэффициент равняется 0,55.

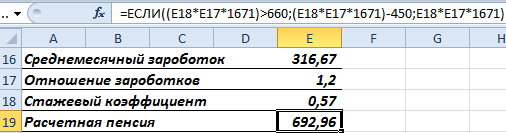

Исчисление среднего заработка для пенсии производится через «отношение заработков». Это отношение среднемесячной зарплаты гражданина к среднемесячной зарплате в государстве за такой же временной промежуток.

Гражданин представил в ПФ справку о зарплате за 60 месяцев с 01.05.1986 по 30.04.1991.

Средний заработок при начислении пенсии рассчитывается по формуле:

Среднемесячная зарплата по стране – 230,1.

Отношение заработков: 1,2. Закон установил максимальный порог для данного коэффициента: 1,2. Поэтому при оценке пенсионных прав учитывается не 1,38, а 1,2.

Как определить размер пенсии от среднего заработка (отношения заработков):

- Расчетная пенсия для граждан со стажевым коэффициентом свыше 0,55 вычисляется как произведение стажевого коэффициента, коэффициента среднемесячной зарплаты и 1671 р. Если полученная величина оказывается менее 660 р., то нужно отнять 450 р. Сумма 1671 рублей это СЗП - среднемесячная заработная плата в Росси за период 01.07.01-30.09.01 (постоянная величина);

- Если стажевый коэффициент равен 0,55, то применяется формула вида: (0,55 * коэффициент среднемесячной зарплаты * 1671 – 450) * (стаж до 2002 / 25). Это для мужчин. Для женщин второй множитель – (стаж до 2002 / 20). Если расчетная величина окажется меньше 660 р., то для мужчин – 210 * (стаж до 2002 / 25), для женщин – 210 * (стаж до 2002 / 20).

Женщина вышла на пенсию в 2015 году. Общий стаж – 35 лет. До 2002 года – 22 г. Это больше двадцати лет. Значит, формула расчета стажевого коэффициента следующая:

Предположим, что отношение заработков – 1,2. Так как стажевый коэффициент больше 0,55, то формула для расчетной пенсии выглядит так:

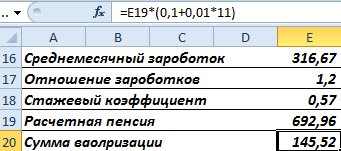

Женщина устроилась на работу в 1980 г. Следовательно, у нее есть стаж до 1991 г. При учете валоризации нужно будет добавить к расчетной пенсии 10% и по 1% за каждый полный год трудовой деятельности до 1991 г.

11 лет она проработала с 1980 по 1991 г.

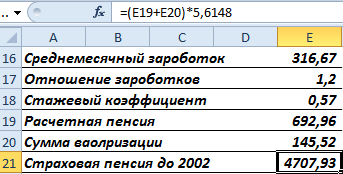

Пенсионный капитал ежегодно индексируется. На 31.12.2014 величина индекса – 5,6148. Найдем пенсионные права в рублевом виде за период до 2002 года с учетом надбавки и индексации:

Переведем в баллы. Для этого нужно разделить на 64,1.

Это часть пенсионных прав гражданина до 2002 года. При начислении пенсии количество баллов умножат на стоимость 1 балла, принятую на дату расчета.

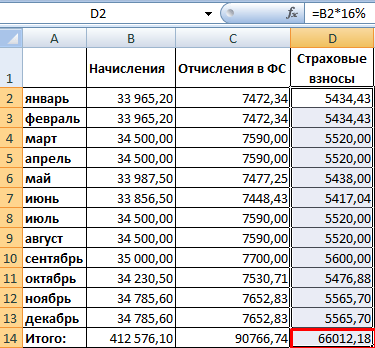

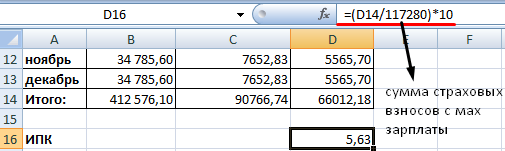

Расчет ИПК за период с 2002 по 2015 гг.

- Необходимо найти за данный период сумму перечисленных страховых взносов.

- Рассчитывается страховая часть трудовой пенсии на 31.12.2014 г.: сумму взносов / 228 (период дожития).

- Находим ИПК: страховую часть / 64,1.

По-другому: страховая часть трудовой пенсии – это пенсия, рассчитанная по «старым» правилам «минус» накопительную часть и фиксированную доплату (устанавливается государством).

Пенсионные баллы с 2015 года

Рассчитываются за каждый год трудового стажа. Для расчета берется зарплата, на которую начисляются страховые взносы. Отчисления в ФС – 22%. 16% идут на формирование страховой (10%) и накопительной (6%) части трудовой пенсии по старости. Предположим, что гражданин не хочет формировать накопительную часть отдельно.

Чтобы найти количество заработанных за 2015 г. баллов, нужно:

ИПК за разные периоды складываются и умножаются на стоимость балла, принятую на дату выхода на пенсию.

Это упрощенный расчет без учета повышающих коэффициентов, прерванного стажа и т.п.

Каждый из нас, устраиваясь на работу, начинает задумываться о своем доходе в старости. До 2015 года вопрос решался просто: чем больше отчисления в пенсионный фонд, тем выше размер пенсии. Однако новые реформы в пенсионной системе разрушают прежние стереотипы и заставляют подумать, сколько же мы будет получать, выйдя на пенсию.

Рассмотрим, как будет проходить расчет пенсии в 2019 году.

Калькулятор пенсии и порядок расчета – как рассчитывается пенсия россиян в 2019 году?

После нововведений в пенсионной реформе с 2015 года, кардинальные изменения затронули только выплаты по старости.

Привычная нам трудовая пенсия распалась на два абсолютно самостоятельных вида. Ранее эти виды считались ее частями: страховой и накопительной.

Кроме того, начисления в страховую пенсию теперь будут в специальных коэффициентах – баллах.

Пенсионные коэффициенты рассчитывают, основываясь на:

- Размере отчислений.

- Длительности трудового стажа.

- Сроке выхода на пенсию.

Рассчитать размер пенсионных выплат можно самостоятельно. Необходимо сложить ежемесячную сумму выплат с общим количеством баллов и всю сумму умножить на балл за поздний выход на пенсию. Отметим, стоимость одного балла будет определяться правительством РФ.

Существует специальная программа – пенсионный калькулятор , она сама может рассчитать примерный размер вашей пенсии, исходя из тех параметров, которые вводятся. Ее вы можете найти в интернете.

Заметьте, рассчитывать пенсию по-новому будут лишь тем, кто начал свою трудовую деятельность с 2015 года. Ежегодно эти граждане могут получить до 10 баллов - это при том, что они будут получать официально максимальную заработную плату с вычетом всех налогов.

Максимальное же количество баллов можно будет получить только с 2021 года.

Дополнительные баллы можно получить, если:

- Служите в армии

За каждый год воинской службы можно заработать по 1,8 балла.

- Ухаживаете за ребенком-инвалидом

Насчитывают ежегодно такое же количество.

- Содержите родственника старше 80 лет

Насчитывают такое же количество баллов.

- Находитесь в отпуске по уходу за ребенком

За первый год отпуска можно получить 1,8 балла, за второй – 3,6, за третий и последующие – 5,4.

Основные отличия нового расчета пенсии – когда пенсия по новым правилам больше, чем по старым?

Раньше при подсчете размера пенсиине имело никакого значения, сколько лет вы проработали на предприятии. Учитывался только размер отчислений. Поэтому работники, получавшие маленькую пенсию,чувствовали себя обделенными, если их сравнить с людьми, которые отчисляли большие суммы в пенсионный фонд. Новая реформа создана для уравнивания прав всех трудящихся.

Изменениям подверглась сама возможность получения пенсии.

По прежнему законодательству, для получения пенсии нужно было соблюсти два условия:

для получения пенсии нужно было соблюсти два условия:

- Достигнуть пенсионного возраста.

- Иметь минимум 5 лет стажа работы.

Теперь же необходимый трудовой стаж будет постепенно расти до 15 лет.

Он достигнет максимальной отметки в 2025 году.

Чтоб оформить трудовую пенсию, Вам нужно:

- Достичь пенсионного возраста. Его не собираются менять. Мужчины смогут уходить на пенсию в 60 лет, а женщины – в 55.

- Отработать трудовой стаж – от 6 до 15 лет.

- Иметь минимальное число пенсионных баллов – 30 за все годы работы.

Если ваш стаж или число балов не соответствует для выхода на пенсию, то ее оформление предложат отложить на 5 лет.

И - неважно, на какую пенсию вы рассчитываете: на трудовую или социальную.

Уже состоявшимся пенсионерам не стоит волноваться. Сейчас их пенсию попробуют пересчитать по новым правилам. Это означает, что выплаты или увеличатся, или останутся прежними. Пенсию не уменьшат!

Социальную доплату также не собираются отменять.

Пример расчета пенсии по новому закону – на что рассчитывать работающим пенсионерам в 2019 году и безработным людям?

Рассмотрим, на что можно рассчитывать разным категориям граждан:

- Пенсия для работающих пенсионеров будет продолжать выплачиваться и ежегодно расти.

- Будущим пенсионерам, работавшим по прежним условиям, тоже волноваться не стоит. Их пенсионные права сохраняются и будут действовать в полной мере с перерасчетом в баллы.

- Не получат выгоды люди, работающие на двух работах. За год суммарно они получат столько же баллов. А в этом году, возможно, и меньше. Например, максимальное количество баллов можно получить, официально устроившись на одного работодателя.

- Также выгоду могут потерять люди, неверно распределившие проценты между страховой и накопительной пенсией. Так, отдав наименьшее количество процентов второй части, можно увеличить размер выплат будущей пенсии.

- Граждане, не успевшие наработать 15 лет стажа до выхода на пенсию, как и люди, не имеющие вообще никакого стажа, могут рассчитывать только на социальную пенсию.

- Получая зарплату «в конверте», работающие граждане имеют огромный риск остаться без высокой пенсии.

Заметьте , что самый эффективный способ повлиять на размер своей будущей пенсии – устроиться на предприятие с «белой» заработной платой и проработать там как можно дольше.

Приведем пример расчета пенсии для россиянина со средним заработком в 20 тысяч рублей.

- Посчитать размер выплачиваемых вами налогов. В месяц вы зарабатываете 20 тысяч рублей, значит за год – 240 тысяч. Кроме того, вы отчисляете ежемесячно по 16% в пенсионный фонд, в год эта сумма примерно составляет 40 тысяч.

- Разделить полученную сумму на 70-80 тысяч, это размер максимальных страховых взносов.

- Затем умножить полученный результат на 10.

Таким образом, в год пенсионный капитал у сотрудника с зарплатой в 20 тысяч составит 5 баллов.

При расчете пенсии все накопленные баллы умножат на их стоимость. Как мы писали выше, этот коэффициент будет определять правительство РФ.

Пожалуйста, выберите Ваш тариф.

Пожалуйста, укажите Ваш пол.

Согласно действующему законодательству пенсионные накопления не формируются у граждан старше 1966 года рождения.

Введите другое значение Вашего трудового стажа.

Пожалуйста, укажите год Вашего рождения.

Необходимо указать заработную плату выше минимального размера оплаты труда. Минимальна зарплата в РФ в 2017 году - 7 500 рублей.

В соответствии с введёнными Вами данными Ваш стаж составляет, количество пенсионных баллов – . С 2025 года

минимальный общий стаж для получения пенсии по старости – 15 лет. Минимальное количество заработанных коэффициентов для назначения пенсии – 30. Если при заполнении анкеты Вы указали стаж менее 15-и лет или же количество набранных коэффициентов не достигает 30, Вам будет назначена социальная пенсия по старости: женщинам в 60 лет, мужчинам в 65 лет. Социальная пенсия по старости на сегодняшний день равняется 4959,85 рублям в месяц. Также Вам полагается социальная доплата к

В соответствии с введенными Вам данными Ваш стаж составляет, количество пенсионных баллов – . Вам не хватает

пенсионных коэффициентов или стажа для назначения страховой пенсии по старости. С 2025 года минимальный общий стаж для получения пенсии по старости – 15 лет. Минимальное количество заработанных коэффициентов для назначения пенсии – 30.

Если в ответах на вопросы Вы указали стаж менее 15 лет или же количество заработанных ИПК не достигает 30, то Вам

будет назначена социальная пенсия по старости: женщинам в 60 лет, мужчинам в 65 лет. Социальная пенсия по старости

сегодня - 4959,85 рублей в месяц. Также Вам полагается социальная доплата к

пенсии до прожиточного уровня пенсионера (сумма зависит от региона).

Если Вы хотите получать более высокую пенсию, пересмотрите свои жизненные планы так, чтобы Ваш стаж составил 15 лет и

более и Вы в итоге смогли заработать как минимум 30 пенсионных коэффициентов.

Пожалуйста, проверьте правильность заполнения формы. Количество лет совмещения деятельности в качестве самозанятого

гражданина и времени работы по найму не может превышать количество лет минимального стажа, указанного в каждом виде

деятельности по отдельности.

Для увеличения пенсионных выплат, следует скорректировать свои планы и отработать больший период времени, чтобы Ваш стаж составил 15 лет и

более. В таком случае Вы сможете заработать как минимум 30 пенсионных коэффициентов.

Пенсионное обеспечение граждан - самый важный социальный вопрос для всех россиян. Он интересует и тех, кто уже вступил в свои пенсионные права, и тех, кто только готовится стать пенсионером, а также более молодое поколение. Связано это с тем, что именно от ответа на этот вопрос зависит наша будущая жизнь после окончания трудовой деятельности.

Виды пенсий

Прежде, чем приступить к рассмотрению вопроса - из чего складывается и от чего зависит размер пенсии в РФ, необходимо обозначить виды пенсий. Право на получение пенсионного обеспечения имеют следующие категории граждан на указанных основаниях:

1.Страховая пенсия. На нее имеют право мужчины и женщины, которые достигли пенсионного возраста в 60 и 55 лет соответственно, за исключением тех категорий граждан, которые имеют право на досрочный выход на пенсию (постановление Правительства РФ от 29.10.2002 №781), а также граждан, которые «заработали» страховой (или общий трудовой) стаж с применением повышенного коэффициента (работники Крайнего Севера, работники противочумных учреждений, граждане, подвергшиеся радиационному заражению в результате аварии на Чернобыльской АЭС, призывные военнослужащие, работники в зоне отчуждения Чернобыля и т.д.).

2.Пенсия по инвалидности.

3.Пенсия по потере кормильца.

В данной статье мы подробно рассмотрим, как рассчитывается страховая пенсия, и приведем пример расчета пенсии для граждан, которые приобрели право на пенсию по старости .

На текущий период времени еще достаточно много граждан, которые имеют стаж работы в Советском Союзе (до распада 1991 года) и готовятся выйти на заслуженный отдых. Для них остается актуальным вопрос расчета пенсии по старости с учетом именно «советского» стажа работы, а также трудового, расчет пенсии по которому применялся до 31.12.2001 года.

С 1 января 2002 года у граждан РФ формируется страховой стаж .

«Советский» стаж (до 1991 года) и общий трудовой стаж (с 1991 по 2002 гг.) учитываются в назначении и расчете пенсии по старости в соответствии со ст. 30 Федерального закона № 173 от 17.12.2001.

При этом учитывается валоризация пенсии - это увеличение пенсионного капитала всех граждан, у которых имеется стаж работы до проведения реформы 2002 года.

В соответствии с постановлением Правительства РФ за каждый год «советского» стажа пенсионный капитал граждан увеличивается на 1% соответственно, а за период работы с 1991 по 2002 гг. - на 10%.

ВАЖНО! Трудовой стаж в советское и постсоветское время подтверждается соответствующими записями в трудовой книжке и иных документах, установленных для применения правовым порядком.

Не подтвержденный стаж не может быть принят в расчет будущей пенсии. Это немаловажно, так как в период распада Советского Союза, реорганизации советских предприятий и т.д. многие граждане, которые имеют трудовой стаж в бывших союзных республиках, потеряли возможность подтвердить некоторые периоды своей рабочей деятельности и тем самым получили более низкий уровень пенсии.

С 2002 года страховой стаж фиксируется в персонифицированном учете пенсионных прав граждан. То есть для расчета пенсии в ПФР принимается только тот период трудовой деятельности, в результате которого в счет застрахованного лица поступали взносы.

Расчет пенсионного капитала, который человек заработал в Советском Союзе и в период до 2002 года осуществляется по формуле:

- ПК = (РП - 450) х Т, где

- ПК - пенсионный капитал,

- РП - расчет размера трудовой пенсии,

- 450 - размер базовой трудовой пенсии на 01.01.2002 года,

- Т - ожидаемый период, в течение которого будет выплачиваться пенсия (228 месяцев).

При этом размер трудовой пенсии рассчитывается по следующей формуле:

- РП = СК х ЗР / ЗП х СЗП, где

- СК - стажевый коэффициент. Для мужчин, имеющих трудовой стаж 25 лет и для женщин, имеющих трудовой стаж 20 лет он равен 0,55. При этом повышается на 0,1 за каждый дополнительный рабочий год, сверх указанного периода, но не может быть повышен более чем на 0,20.

- ЗР - среднемесячный уровень заработка гражданина за 2000 - 2001 гг. Принимается на основании сведений работодателя (справка в ПФР о доходах застрахованного лица).

- ЗП - среднемесячная заработная плата в РФ за тот же период времени (2223,00 руб.).

- СЗП - среднемесячный уровень заработной платы в РФ за период с 01.07 по 30.09.2002 года (1671,00 руб.).

Стоит отметить, что при расчете отношение ЗР/ЗП не должно превышать показатель в 1,2; для расчета «северной» пенсии – 1,4; для граждан с районным коэффициентом от 1,5 до 1,8 – не более 1,7; от 1,8 – не более 1,9.

Пример расчета пенсии

Расчет пенсии до 2002 года

Для наглядности рассмотрим расчет суммы пенсионного капитала на примере воспитателя в детском саду, женщины, которая имеет стаж работы в Советском Союзе и трудовой стаж до реформы 2002 года и после нее (общий стаж составляет 25 лет – досрочная пенсия для педагогов, в соответствии с Постановлением Правительства №781 от 20.10.2002).

Предположим, что на пенсию данная гражданка вышла в 2014 году, до модернизации страховой пенсионной системы. При этом среднемесячная зарплата до 2002 года у нее составляла 2000 руб., а ежемесячный доход с 2002 по 2014 гг. – 15 000 руб. (на протяжении всего периода).

1990 г. - 1 год «советского» стажа (валоризация на 1%);

1991 - 2001 гг. - 11 лет общего трудового стажа (валоризация на 10%);

2002 - 2014 гг. - 13 лет страхового стажа;

СК = 0,55 + 0,5 (5 лет сверх требуемого стажа) = 0,60

ЗР = 2000 руб.

РП = 0,60 х 2 000 / 2 223 х 1671 = 901,94 руб. - размер трудовой пенсии

ПК1 = (901,94 – 450) х 228 = 10 3042,32 + 11 334,66 (11% валоризация)

114 376,975 – пенсионный капитал, сформированный воспитателем детсада до 2002 года.

Расчет страховой пенсии

Страховая пенсия начала формироваться у всех граждан РФ в 2002 году. Она формируется из 16% страховых взносов от ФОТ , которые осуществляет работодатель в счет своих работников в ИФНС (до 01.01.2017 года в ПФР). Всего страхователь направляет в счет своих работников 22% страховых взносов на формирование их будущей пенсии. 16%, как мы уже выяснили, направляются на финансирование страховой пенсии, а остальные 6% идут в счет обязательных пенсионных накоплений россиян (с 2014 по 2019 гг. финансирование накопительной пенсии “заморожено”). По заверениям Правительства РФ все недополученные пенсионные накопления граждан учитываются в страховой пенсии. Мы в расчете пенсионного капитала в нашем примере не будем учитывать 6% в страховой пенсии за 2014 год, так как ПФР не предоставляет их способ учета.

Пенсионный капитал, который формируется в рамках страховой системы, как было отмечено ранее, зависит от страхового стажа и уровня дохода гражданина. Так как, страховые взносы, которые формируют будущий пенсионный капитал гражданина, напрямую зависят от его заработной платы (ФОТ - фонда оплаты труда).

До 2015 года пенсионный капитал в рамках страховой пенсии рассчитывался по следующим правилам:

- ПК2 = ЗП х 12 мес. х 16% х П, где

- ЗП – ежемесячная зарплата гражданина,

- 16% - ставка страховых взносов в счет страховой пенсии,

- П - страховой стаж (лет)

- ПК2 = 15 000 х 12 мес. х 16% х 13 = 374 400 руб. – пенсионный капитал, заработанный воспитателем с 2002 по 2014 гг.

Итого, пенсионная выплата воспитателю детского сада после 25 лет работы составит:

- СП = ПК / Т + Б, где

- СП – страховая (государственная) пенсия,

- ПК – пенсионный капитал (ПК1+ПК2),

- Т – ожидаемый период выплаты пенсии,

- Б – базовый размер пенсии.

Базовая пенсия гарантирована всем россиянам и выплачивается даже тем гражданам, которые не заработали права на страховую пенсию по старости. Это минимальное социальное пособие, которое рассчитывается в зависимости от уровня прожиточного минимума, ежегодно индексируется государством. В 2014 году Б = 3910,59 руб.

- СП = (114 376,96 + 374 400) / 228 + 3910,59 = 6054,35 руб. – страховая пенсия воспитателя детского сада, право на которую гражданка приобрела после выслуги лет (25 лет).

Стоит отметить, что ежегодно, дважды в год государственная (страховая) пенсия индексируется на фактический (официально установленный за предыдущий год уровень инфляции) и на уровень роста прожиточного минимума. Поэтому итоговый показатель суммы страховой пенсии в нашем примере будет ежегодно увеличиваться в зависимости от роста потребительских цен.

Формула расчета пенсии в 2017 году

В 2015 году способ учета страховой пенсии и право на ее приобретение существенно изменились. Расчет пенсии теперь производится с помощью пенсионных баллов.

Для того чтобы разобраться как рассчитываются пенсионные баллы для зачисления их в счет будущих прав гражданина, рассмотрим пример:

Гражданин с заработной платой 50 000 руб. ежемесячно может заработать за 2017 год следующее количество баллов:

- КПБ = СВ год / (НБ год х 16%) х 10, где

- КПБ – количество пенсионных баллов,

- СВ год – сумма страховых взносов гражданина за год,

- НБ год – максимально установленная налогооблагаемая база в текущем году (в 2017 году – 876 000 руб.).

- КПБ = (50 000 х 12 мес х 16%) / (876 000 х 16%) х 10 = 96 000 / 140 160 х 10 = 0,685 х 10 = 6,85 баллов гражданин с зарплатой в 50 000 руб. заработает за 2017 год.

Притом, что максимально возможное количество в 2017 году составляет 8,26 баллов, то в счет страховой пенсии застрахованного лица будет зачтено 6,85 баллов.

Предположим, что через 15 лет работы при неизменных показателях заработка, налогооблагаемой базы и стоимости пенсионного балла (в 2017 году – 78,28 руб. стоит 1 пенсионный балл), гражданин получит право на страховую пенсию (при условии достижения пенсионного возраста или права на досрочную пенсию), так как, у него будет 15 лет страхового стажа и количество пенсионных баллов составит 102,75, что более 30.

- СП = ИПК х СИПК + ФВ, где

- СП – страховая пенсия,

- ИПК – сумма всех пенсионных баллов, которую человек заработал в течение трудовой деятельности,

- СИПК – стоимость 1 пенсионного балла, которая установлена в год назначения пенсии (мы приняли ее за показатель, установленный в 2017 году – 78,28 руб.),

- ФВ – фиксированная выплата, которая устанавливается государством (в 2017 году - 4805,11 руб.).

В своем расчете страховой пенсии мы приняли размер ФВ на уровне 2017 года, но стоит учитывать, что ежегодно этот показатель меняется после индексации.

- СП = 102,75 х 78,28 + 4805,11 = 12 848,38 руб.

Данная сумма составит страховую пенсию гражданина после выхода на пенсию в 2031 году при неизменных показателях зарплаты, стоимости 1 балла и фиксированной выплаты.

Однако с 2002 года пенсия россиян формируется из двух частей: страховой и накопительной. Для полноты информации приведем расчет накопительной пенсии.

Расчет размера накопительной пенсии

Накопительная пенсия финансируется из страховых взносов работодателей в счет своих работников и составляет 6% от ФОТ (от официального заработка гражданина). С 2014 по 2019 гг. пенсионные накопления россиян «заморожены», поэтому они увеличиваются исключительно за счет добровольных взносов (в том числе от взносов в программу софинансирования пенсии) и за счет дополнительного дохода, которым обеспечивают страховщики (НПФ, УК, ГУК - ВЭБ) своих клиентов в результате инвестиционной деятельности.

Для достоверности расчета накопительной пенсии по ранее приведенному примеру, учтем, что до 2019 года накопительная пенсия у гражданина не формируется, и предположим, что в 2019 году будет одобрена «разморозка» полного тарифа накопительной пенсии - 6%.

Доход гражданина неизменен и составляет 50 000 руб.

- СВ = 50 00 х 6% х 12 мес. = 36 000 руб. – сумма страховых взносов в счет накопительной пенсии за 1 год.

Предположим, что гражданин выбрал НПФ с доходностью 10% ежегодно.

Стоит отметить, что с 2016 года россияне имеют право менять страховщика без потери доходности не чаще одного раза в пять лет. Поэтому именно по прошествии этого времени происходит начисление инвестиционного дохода на счета клиентов, это мы также учтем в дальнейшем расчете.

|

Поступление за счет страховых взносов на ИЛС, руб. |

Расчет доходности за текущий год (10%), руб. |

Поступление за счет инвестиционной доходности страховщика, руб. |

|

|

Итого |

За 13 лет работы гражданина при его постоянном заработке, постоянной доходности НПФ и «разморозке» накоплений в 2019 году, смог сформироваться накопительный капитал суммой 890 100 руб.

Пенсионные накопления можно получить в виде единоразовой выплаты или в виде ежемесячной выплаты накопительной пенсии. Для того чтобы получить все накопления единоразово, необходимо, чтобы сумма пенсионных накоплений не превышала 5% от суммы страховой пенсии. В противном случае гражданину будет выплачиваться ежемесячно сумма, которая рассчитывается по следующей формуле:

- НП = НК / Т, где

- НП - накопительная пенсия,

- НК - общая сумма накопленного пенсионного капитала,

- Т - период выплаты пенсии:

- НП = 890 100 / 258 = 3 450 руб.

Данная сумма составит накопительную пенсию в виде ежемесячной прибавки к сумме страховой пенсии.

Итого, пенсионное обеспечение гражданина составит:

- ПВ = СП + НП = 12 848,38 + 3450 = 16 298,38 руб.

Мы получили сумму пенсионной выплаты гражданина, который работал с 2017 года по 2031 и имел официальный доход 50 000 руб., при этом все данные для расчета мы брали за 2017 год и оставили их неизменными на протяжении всего временного периода.

С наступлением старости начинает волновать вопрос расчета и начисления трудовой пенсии. Каждый год коэффициенты и порядки меняются, а значит, возникают недопонимания. Чтобы в полной мере получать положенную по закону пенсию, необходимо знать законодательство и особенности расчета, условия оформления и ряд других нюансов, которые появились в связи с реформами ПФР 2015-2016 годов.

Основное новшество – это пенсионные баллы, повышающие коэффициенты и увеличение срока трудового стажа, который требуется для законного выхода на пенсию по старости.

Понятие и особенности

Данный вид начислений ПФР представляет собой ежемесячную денежную выплату, которая положена застрахованным лицам при наступлении старости, инвалидности, нетрудоспособности их членов семьи. Федеральным законом РФ от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» осуществляются все контрольные мероприятия по поводу начисления и расчета обеспечения пенсионеров.

Выплаты происходят в виде денежного вознаграждения как восполнение ими раннее получаемой заработной платы и другого дохода, который был положен ранее, до выхода на пенсию.

Для определенной группы граждан положена досрочная трудовая пенсия, в частности:

- Работа в особых условиях труда, связанных с опасностью и угрозой для жизни или здоровья.

- Выслуга лет.

- Деятельность в районах Крайнего Севера.

- Военная служба.

Виды трудовых пенсий

Законодательством РФ предусмотрено три вида обеспечения:

- По старости.

- По инвалидности.

- В случае потери кормильца.

По старости назначается лицам, которые достигли пенсионного возраста и имеют достаточный трудовой стаж. Выплаты производятся ежемесячно и являются компенсацией ранее получаемой заработной плате по основному месту работы, где происходили отчисления страховых взносов.

Кто имеет право?

Фиксированные выплаты положены гражданам:

- Достигшим пенсионного возраста (мужчины 60 лет, женщины 55 лет).

- Имеющим трудовой стаж не менее 5 лет.

Каждый год размер выплат по старости проходит обязательное индексирование. Также законодательством предусмотрено включение в трудовой стаж не только трудовой деятельности за фактически отработанные года, но и прохождение службы в армии, отпуск по уходу за ребенком, нетрудоспособность граждан инвалидов, при уходе за пенсионерами в возрасте старше 80 лет.

Начисление страховой части происходит индивидуально для каждого пенсионера и ее размер определяют следующие факторы:

- Уровень заработной платы.

- Официально проработанное время.

- Сумма страховых отчислений в Пенсионный фонд.

На формирование накопительной части может повлиять сам пенсионер, а также государство, делая систематические инвестиции. Однако это возможно для граждан 62 лет и моложе, если говорить о мужчинах и 57 лет и меньше для женщин.

Все, кто не попадает под данный возраст, могут рассчитывать на фиксированные выплаты, а также страховые начисления.

Трудовая пенсия по старости полагается:

- Мужчинам в возрасте 60 лет.

- Женщинам, достигшим 55 лет.

В страховой стаж включается только тот период работы, когда работодателем осуществлялись систематические перечисления страховых взносов в Пенсионный фонд Российской Федерации.

Что представляет собой пенсия по старости

Порядок расчета и начисления регулируется различными нормативно-законодательными документами, как на региональном уровне, так и на федеральном.

Правительство РФ не исключает серьезных реформ в области начисления выплат ПФР и определения пенсионного возраста. Так, к 2020 году планируется увеличить возраст выхода на пенсию до 65 лет и сделать его равным для мужчин и женщин.

Трудовая пенсия состоит из накопительной и страховой части, которые не зависят друг от друга.

На федеральном уровне утвержден минимальный размер страховой части, который составляет 4000 рублей, но может быть увеличен, если лицо попадает под следующую категорию граждан:

- Жители Крайнего Севера.

- Наличие инвалидности.

- 80 летние пенсионеры.

- Пенсионеры, заботящиеся о недееспособных членах семьи.

Порядок расчета страховой части

Формула для расчета выглядит следующим образом: СЧ = Пенсионный капитал / Ожидаемый срок выплат в месяцах + Государственная база.

За весь период трудового стажа у физического лица формируется пенсионный капитал и заканчивается он днем выхода на пенсию. Его размер будет зависеть от систематических отчислений работодателем в Пенсионный Фонд. Что касается предпринимателей, то эти взносы они уплачивают самостоятельно.

Также на данный показатель влияет валоризация, то есть коэффициент или процент, который ежегодно изменяется, а переоценка прав осуществляется согласно положенному на год фактическому пенсионному капиталу.

- Сумма страховых взносов, поступающих в Пенсионный Фонд с 2001 года.

- Прибавка к капиталу.

- Сумма валоризации, то есть десятая часть прибавки к капиталу и 1% за каждый проработанный год.

Ожидаемый срок выплат определяется государством и имеет приблизительное значение. В 2015 году он составляет 228 месяцев или 19 лет, а государственная база равняется 3935 рублей. Уже 5 ноября 2015 года Правительство России внесло в Госдуму разработанный Минтрудом законопроект «Об ожидаемом периоде выплаты накопительной пенсии на 2016 год».

Теперь период выплаты накопительной части пенсии увеличился на 6 месяцев, то есть 259 месяцев.

На размер страховой части пенсии оказывает влияние величина заработной платы и трудовой стаж. Сумма страховых взносов с учетом их ежегодного индексирования отражается на лицевом счете будущего пенсионера. Страховая часть является гарантированной государством выплатой, положенной при достижении положенного возраста.

Порядок расчета накопительной части

Граждане, моложе 1967 года рождения имеют право на формирование накопительной части. Ежемесячно работодатель перечисляет в Пенсионный Фонд 22% от общего размера официальной (белой) заработной платы.

Накопительная часть позволяет получить дополнительный доход в виде пенсионный отчислений. Для этого необходимо выбрать до конца 2015 года Негосударственный Пенсионный Фонд. Право на получения накопительных пенсии можно получить путем личного обращения.

Правила расчета балов

Так как страховая и накопительная часть стали самостоятельными видами пенсии, на формирование отчислений по старости будут влиять баллы, которые были накоплены за время всей трудовой деятельности.

Так называемый Индивидуальный пенсионный коэффициент начисляется в процессе официальной работы ежегодно, когда работодатель исправно вносил необходимые отчисления в Пенсионный Фонд. Тем не менее, законодательство допускает включение в размер баллов специальных повышающих коэффициентов.

Годовой пенсионный коэффициент складывается из суммы страховых пенсионных взносов, а также 16% от заработной платы, которая подлежит обложению взносами и определяется каждый год Правительством РФ. Эти два показателя умножают на 10 для удобства подсчетов самих пенсионных баллов. Тем не менее, в 2015 году максимальная сумма множителя годового коэффициента составляет 7, 39 и повышаться он будет постепенно и только к 2021 году достигнет отметки 10.

Таким образом, при расчете обеспечения по старости, за все отработанные года, в течение которых поступали страховые взносы, суммируются баллы и выводится индивидуальный пенсионный коэффициент. Чтобы получать достойную пенсию нужно проработать как можно дольше и получать только официальную заработную плату.

Помимо положенных баллов, за ежемесячную уплату страховых взносов работодателем, при расчете коэффициента могут быть начислены дополнительные баллы, а именно:

- При уходе за ребенком до 1,5 лет.

- Если осуществлялся уход за ребенком инвалидом 1 группы или человеком старше 80 лет.

- Прохождение призывниками службы в армии.

По состоянию на 1 января 2015 года 1 балл оценивается в 64,1-71 рублей. Однако уже в феврале и апреле произошла очередная индексация этого показателя, которая зависит от уровня годовой инфляции и своевременных поступлений в бюджет ПФР.

Даже если пенсия будет начислять только в 2015 году или уже давно происходит ее расчет, то все рубли будут конвертированы в баллы. При этом на ее размер этот никак не повлияет.

Расчет размера пенсии по старости

На сайте ПФ России совершенно бесплатно доступен специальный калькулятор, который позволяет рассчитать необходимый вид пенсии, исходя из индивидуальных показателей будущего пенсионера.

Для этого следует знать следующие составляющие:

- Наличие или отсутствие официального заработка.

- Продолжительность страхового стажа.

- Количество имеющихся пенсионных баллов.

Все эти сведения доступны в личном кабинете застрахованного лица. На первый взгляд, все эти коэффициенты формулы могут показаться сложными, но достаточно лишь знать свой точный трудовой стаж и сумму баллов, а также следить за фиксированными показателями, устанавливаемыми государством и рассчитать свою пенсию по старости не составить особого труда.

Также в расчете поможет федеральное и региональное законодательство, которое каждый год вносит различные поправки и новшества в этом вопросе. В любом случае, минимальная величина пенсии по старости должна соответствовать размерам прожиточного минимума, который в каждом регионе совершенно разный. Если она не соответствует данному показателю, то пенсионер имеет право на социальные доплаты.

В любом случае на данный момент и в ближайшие годы пенсионное законодательство будет придерживать той политики, что будущий пенсионер должен самостоятельно заботиться о размере своей пенсии. Для этого необходимо выбирать НПФ, делать какие-то собственные взносы, чтобы потом эта сумма удвоилась.

Также, рекомендуется как можно дольше оставаться на своем рабочем месте, продолжая накапливать баллы. Один вопрос остается без ответа – когда же наступит время для пенсионеров, для их достойного и заслуженного отдыха? Тем не менее, все может еще измениться.

Сейчас бурно идут споры по поводу повышения пенсионного возраста, и уже довольно скоро будет известен окончательный вердикт.